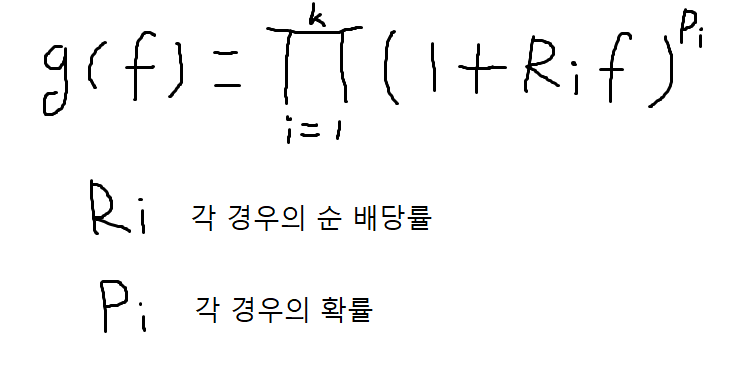

https://en.wikipedia.org/wiki/Proebsting%27s_paradox Proebsting's paradox - WikipediaFrom Wikipedia, the free encyclopedia Gambling paradox In probability theory, Proebsting's paradox is an argument that appears to show that the Kelly criterion can lead to ruin. Although it can be resolved mathematically, it raises some interesting issuesen.wikipedia.org그냥 여기에 있는 나무위키 번역하는 것 + 제 개인적인 생각을 설명 덧붙여서..